Donation en nue-propriété après 70 ans : barème fiscal, avantages et erreurs à éviter

Transmettre son patrimoine immobilier tout en conservant son droit d’usage est une stratégie patrimoniale efficace. Toutefois, passer le cap des 70 ans modifie les conditions fiscales et juridiques de l’opération. Si la donation en nue-propriété reste un levier pour réduire les droits de succession, elle exige une attention particulière sur le barème administratif et la protection du conjoint. Anticiper cette étape permet de sécuriser la transmission tout en gardant la jouissance de ses biens.

Le barème fiscal de l’usufruit : pourquoi 70 ans est un âge charnière

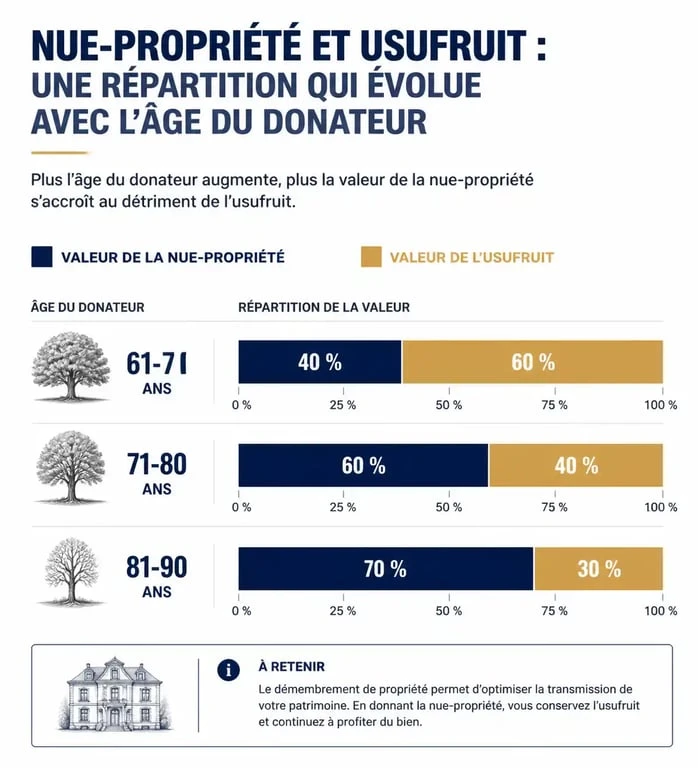

La fiscalité d’une donation en nue-propriété dépend de l’article 669 du Code général des impôts. Ce barème définit la valeur de l’usufruit et celle de la nue-propriété selon l’âge du donateur au moment de l’acte notarié.

Le 71e anniversaire marque une étape fiscale. Entre 61 et 70 ans, la valeur de l'usufruit est fixée à 40 %, laissant une nue-propriété taxée sur 60 % de la valeur du bien. Dès 71 ans, le rapport s'inverse : l'usufruit tombe à 30 % et la nue-propriété grimpe à 70 %. Pour un bien de 300 000 €, la base de calcul des droits passe ainsi de 180 000 € à 210 000 €.

| Âge du donateur | Valeur de l'usufruit | Valeur de la nue-propriété |

|---|---|---|

| Entre 61 et 70 ans | 40 % | 60 % |

| Entre 71 et 80 ans | 30 % | 70 % |

| Entre 81 et 90 ans | 20 % | 80 % |

L'impact sur l'abattement de 100 000 €

Chaque parent peut donner jusqu'à 100 000 € par enfant tous les 15 ans sans droits de donation. Si la valeur de la nue-propriété transmise après 70 ans dépasse ce plafond, des droits de mutation s'appliquent sur l'excédent. Il est donc nécessaire d'évaluer la valeur vénale du bien avec précision. Une sous-évaluation expose à un redressement fiscal, tandis qu'une surévaluation consomme inutilement l'abattement. Une expertise immobilière rigoureuse garantit la sérénité de la transmission et évite les contestations lors de la succession.

Les avantages de conserver l'usufruit pour le donateur senior

Malgré l'augmentation de la base taxable après 70 ans, la donation avec réserve d'usufruit protège le donateur. Vous conservez le droit d'occuper le logement ou d'en percevoir les loyers. Ces revenus fonciers financent, si besoin, un séjour en maison de retraite ou des soins à domicile.

La protection du cadre de vie

Le démembrement de propriété empêche les enfants, devenus nus-propriétaires, de vendre le bien sans votre accord. Cette sécurité est primordiale après 70 ans. L'usufruitier conserve la gestion courante du bien, tandis que les grosses réparations, comme la toiture ou les murs porteurs, incombent au nu-propriétaire, sauf clause contraire dans l'acte.

L'extinction naturelle de l'usufruit

Au décès du donateur, l'usufruit s'éteint et rejoint la nue-propriété pour former la pleine propriété entre les mains des enfants. Cette réunion s'opère sans formalité administrative lourde et sans droits de succession supplémentaires sur la valeur de l'usufruit. C'est ici que l'économie fiscale initiale se concrétise réellement.

Les points de vigilance et les clauses indispensables après 70 ans

Réaliser une donation après 70 ans demande d'anticiper les risques, comme la dépendance ou le décès prématuré d'un enfant. L'acte notarié doit être un outil sur mesure.

La clause de réversion d'usufruit

Pour les couples mariés, la clause de réversion d'usufruit est impérative. Elle permet au conjoint survivant de conserver l'usufruit au décès du premier. Sans cette précaution, les enfants pourraient devenir pleins propriétaires de la part du défunt, plaçant le conjoint restant dans une situation de précarité ou d'indivision subie.

Le droit de retour conventionnel

Cette sécurité prévoit que si l'enfant donataire décède avant le donateur sans descendance, le bien réintègre le patrimoine du parent. Cela évite que le bien familial ne sorte du cercle familial ou ne soit soumis à des droits de succession complexes.

L'interdiction d'aliéner et de nantir

Le donateur peut interdire au nu-propriétaire de vendre ou d'hypothéquer sa part sans son consentement. Cette clause protège le donateur senior contre d'éventuels revers de fortune de ses enfants qui pourraient mettre en péril la pérennité du bien immobilier.

La procédure et les frais : ce qu'il faut préparer avec le notaire

Toute donation immobilière exige un acte authentique devant notaire. Ce dernier assure la publication de l'acte au service de la publicité foncière et garantit la validité juridique de la transmission.

Calculer le coût global de l'opération

Outre les droits de donation éventuels, plusieurs frais s'ajoutent : les émoluments du notaire, calculés selon un barème proportionnel à la valeur de la nue-propriété, la taxe de publicité foncière (environ 0,60 %), la contribution de sécurité immobilière (0,10 %) et les frais d'assiette. Le donateur peut prendre ces frais à sa charge sans que cela soit considéré comme une donation supplémentaire par le fisc. C'est un moyen d'optimiser la transmission tout en réduisant son propre patrimoine taxable.

Donation-partage ou donation simple ?

Après 70 ans, la donation-partage est recommandée si vous avez plusieurs enfants. Contrairement à la donation simple, elle fige la valeur des biens au jour de l'acte pour le calcul de la succession future. Cela évite qu'un enfant ayant reçu un bien dont la valeur a fortement augmenté ne doive indemniser ses frères et sœurs au moment du décès. C'est l'outil de référence pour prévenir les conflits successoraux.

Anticiper la capacité juridique du donateur

La santé mentale du donateur est un point crucial. Pour qu'une donation soit valable, le donateur doit être sain d'esprit. Si des signes de fragilité apparaissent, le notaire peut exiger un certificat médical attestant du discernement. Cette précaution protège l'acte contre toute action en nullité intentée par un héritier s'estimant lésé. Il est préférable d'agir tant que les facultés sont intactes, plutôt que d'attendre une situation de dépendance qui pourrait bloquer toute velléité de transmission.

Articles qui pourraient vous intéresser :

Quittance de loyer obligatoire : ce que tout bailleur et locataire doit savoir

Quittance de loyer obligatoire : ce que tout bailleur et locataire doit savoir

Arbres d’ombrage à croissance rapide : 4 variétés adaptées aux petits jardins

Arbres d’ombrage à croissance rapide : 4 variétés adaptées aux petits jardins

Acheter ou louer à 70 ans : 3 critères de décision et la règle des 1 % pour trancher

Acheter ou louer à 70 ans : 3 critères de décision et la règle des 1 % pour trancher

État liquidatif : 3 points clés pour sécuriser votre partage de biens et réduire les frais

État liquidatif : 3 points clés pour sécuriser votre partage de biens et réduire les frais