Prélèvements sociaux sur revenus fonciers : 17,2 % de taxe et 3 leviers pour optimiser votre fiscalité

Pour tout propriétaire bailleur, la fiscalité immobilière dépasse le cadre strict de l’impôt sur le revenu. Une seconde couche fiscale, souvent sous-estimée, s’ajoute systématiquement : les prélèvements sociaux. Avec un taux global de 17,2 %, cette ponction réduit la rentabilité locative nette. Maîtriser leur fonctionnement, anticiper leur calcul et comprendre les mécanismes de déductibilité est nécessaire pour éviter les erreurs lors de la déclaration annuelle.

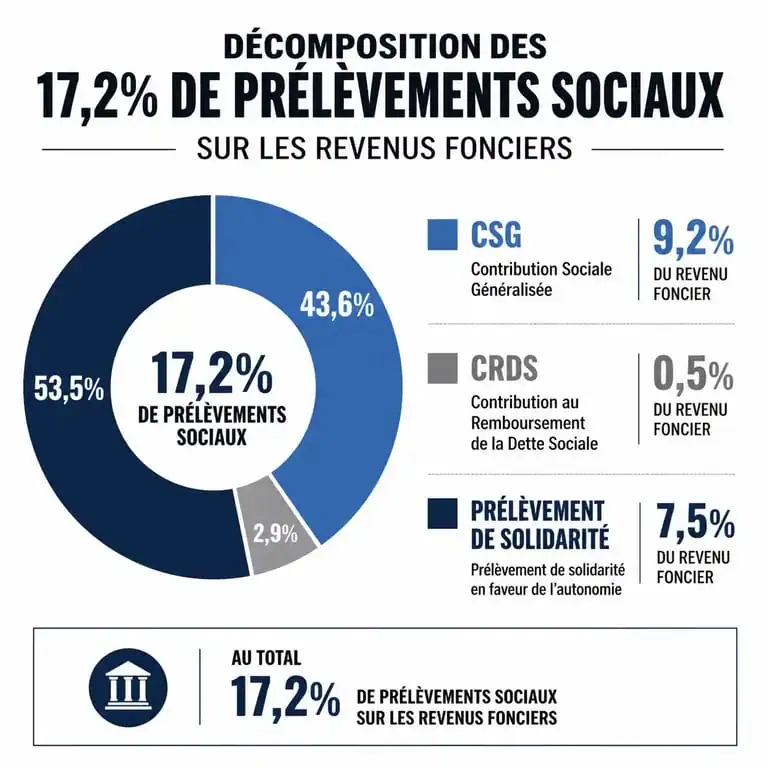

Comprendre le taux global de 17,2 % et sa décomposition

Les prélèvements sociaux sur les revenus fonciers ne forment pas une taxe unique, mais un agrégat de trois contributions distinctes. Bien que le contribuable ne voie qu’une seule ligne de prélèvement sur son avis d’imposition, cette somme finance différents pans de la protection sociale.

Le détail des trois contributions

Le taux de 17,2 % se décompose ainsi :

La Contribution Sociale Généralisée (CSG) représente la part principale avec un taux de 9,2 %. La Contribution au Remboursement de la Dette Sociale (CRDS), fixée à 0,5 %, vise à apurer les déficits de la sécurité sociale. Enfin, le prélèvement de solidarité de 7,5 % complète cet ensemble pour uniformiser la fiscalité du capital.

L'assiette de calcul : sur quoi porte le prélèvement ?

Contrairement à l'impôt sur le revenu, les prélèvements sociaux sont proportionnels. Ils s'appliquent sur le revenu net foncier. L'administration fiscale calcule d'abord votre bénéfice foncier, soit les loyers encaissés diminués des charges déductibles ou après application de l'abattement forfaitaire, avant d'y appliquer le taux de 17,2 %. Si votre investissement génère un déficit foncier, aucun prélèvement social n'est dû sur cette catégorie.

Le mécanisme de la CSG déductible : un levier fiscal

Un aspect technique de la fiscalité foncière réside dans la déductibilité partielle de la CSG. Sur les 9,2 % de CSG acquittés, une fraction de 6,8 % est déductible de votre revenu imposable global de l'année suivante.

Ce mécanisme atténue la pression fiscale. Si vous payez de la CSG sur vos loyers perçus en année N, cette part déductible diminue la base de calcul de votre impôt sur le revenu en année N+1. Il est nécessaire de vérifier que cette déduction figure bien en case 6DE de votre déclaration 2042. Bien que l'administration pré-remplisse cette case, une omission entraîne une double imposition sur cette fraction de revenu.

Ce report comptable agit comme un régulateur. La fiscalité n'est pas un bloc monolithique, mais un système où chaque euro versé au titre de la solidarité peut, par un jeu de reflets législatifs, alléger votre base imposable future. L'optimisation réelle d'un patrimoine immobilier consiste à s'assurer que chaque paiement est reconnu par le système pour réduire la charge globale.

Régime micro-foncier vs Régime réel : quel impact sur les prélèvements ?

Le choix du régime fiscal influence directement le montant des prélèvements sociaux, car il détermine la base taxable.

Le cas du micro-foncier

Si vos revenus fonciers bruts ne dépassent pas 15 000 € par an, vous relevez par défaut du régime micro-foncier. L'administration applique un abattement forfaitaire de 30 % pour frais et charges. Les prélèvements sociaux de 17,2 % sont donc calculés sur 70 % de vos loyers bruts. Cette solution privilégie la simplicité, mais n'est pas toujours la plus avantageuse si vos charges réelles, comme les travaux ou les intérêts d'emprunt, dépassent ce seuil de 30 %.

Le passage au régime réel

Au régime réel, vous déduisez vos dépenses pour leur montant exact. Si vous avez réalisé des travaux de rénovation ou si vos intérêts d'emprunt sont élevés, votre revenu net foncier diminue. Dans ce cas, l'assiette des prélèvements sociaux se réduit, ce qui constitue une stratégie d'optimisation pour les investisseurs actifs.

| Élément de comparaison | Régime Micro-foncier | Régime Réel |

|---|---|---|

| Assiette de calcul | 70 % des revenus bruts | Revenu net (Recettes - Charges) |

| Taux appliqué | 17,2 % | 17,2 % |

| Intérêt principal | Simplicité administrative | Optimisation si charges > 30 % |

Cas particuliers : Non-résidents et Location Meublée

La situation personnelle du bailleur et la nature de la location modifient l'application des prélèvements sociaux.

L'exonération partielle pour les non-résidents (UE, EEE, Suisse)

Les personnes relevant d'un régime de sécurité sociale d'un pays de l'Espace Économique Européen (EEE), de la Suisse ou du Royaume-Uni sont exonérées de CSG et de CRDS sur leurs revenus fonciers français. Ils ne restent redevables que du prélèvement de solidarité au taux de 7,5 %. Pour en bénéficier, il faut justifier de son affiliation à un régime étranger et ne pas être à la charge du régime obligatoire français.

Location meublée : BIC ou revenus fonciers ?

Les revenus de la location meublée ne sont pas des revenus fonciers, mais des Bénéfices Industriels et Commerciaux (BIC). Si vous relevez du statut de Loueur en Meublé Non Professionnel (LMNP), vous payez également 17,2 % de prélèvements sociaux sur votre bénéfice. En revanche, si vous basculez en Loueur en Meublé Professionnel (LMP) et que vos recettes dépassent certains seuils, vos revenus peuvent être soumis aux cotisations sociales des indépendants via l'URSSAF, ce qui modifie la logique de calcul.

Modalités de paiement et calendrier fiscal

Le paiement des prélèvements sociaux sur les revenus fonciers est intégré au système du prélèvement à la source sous forme d'acomptes.

L'administration fiscale calcule un acompte mensuel ou trimestriel basé sur votre dernière déclaration. Ce montant est prélevé directement sur votre compte bancaire. Chaque année, après votre déclaration de revenus au printemps, une régularisation intervient. Si vos revenus fonciers ont augmenté, vous payez un complément à l'automne. Si vos revenus ont baissé ou si vous avez généré un déficit, le trop-perçu vous est remboursé.

Il est possible de moduler ces acomptes via votre espace particulier sur le site des impôts, notamment en cas de vente d'un bien ou de vacance locative prolongée. Cette réactivité préserve votre trésorerie en évitant d'attendre la régularisation annuelle.

Articles qui pourraient vous intéresser :

Tension locative : 4 indicateurs clés pour sécuriser votre rendement malgré le rééquilibrage du marché

Tension locative : 4 indicateurs clés pour sécuriser votre rendement malgré le rééquilibrage du marché

Habillage de plafond entre poutres : 4 solutions pour moderniser sans dénaturer votre intérieur

Habillage de plafond entre poutres : 4 solutions pour moderniser sans dénaturer votre intérieur

Quel est le meilleur isolant phonique ? Comparatif des matériaux et 13 dB de gain réel

Quel est le meilleur isolant phonique ? Comparatif des matériaux et 13 dB de gain réel

Frais de donation : barèmes, abattements et leviers pour optimiser votre transmission

Frais de donation : barèmes, abattements et leviers pour optimiser votre transmission

Calculateur des prélèvements sociaux

Taux actuel : 17,2%

Montant des prélèvements sociaux :