Dans le domaine du crédit immobilier et de l’investissement en pierre-papier, le Loan to Value (LTV) est l’un des indicateurs les plus scrutés par les institutions financières et les gestionnaires de fonds. Souvent méconnu du grand public, ce ratio est le baromètre qui détermine si un projet est considéré comme sécurisé ou risqué. Maîtriser le LTV permet de s’assurer que votre stratégie d’acquisition repose sur des bases solides face aux fluctuations du marché.

Qu’est-ce que le Loan to Value et pourquoi est-il déterminant ?

Le Loan to Value, que l’on traduit par « prêt par rapport à la valeur », est un ratio financier exprimé en pourcentage. Il mesure le poids de la dette par rapport à la valeur réelle d’un actif immobilier. Pour un investisseur, il quantifie son exposition au risque. Pour une banque, il constitue une garantie de récupération des fonds en cas de défaut de paiement.

La formule de calcul du LTV

Le calcul du LTV est simple, mais il exige des données précises au moment de l’évaluation. La formule est la suivante :

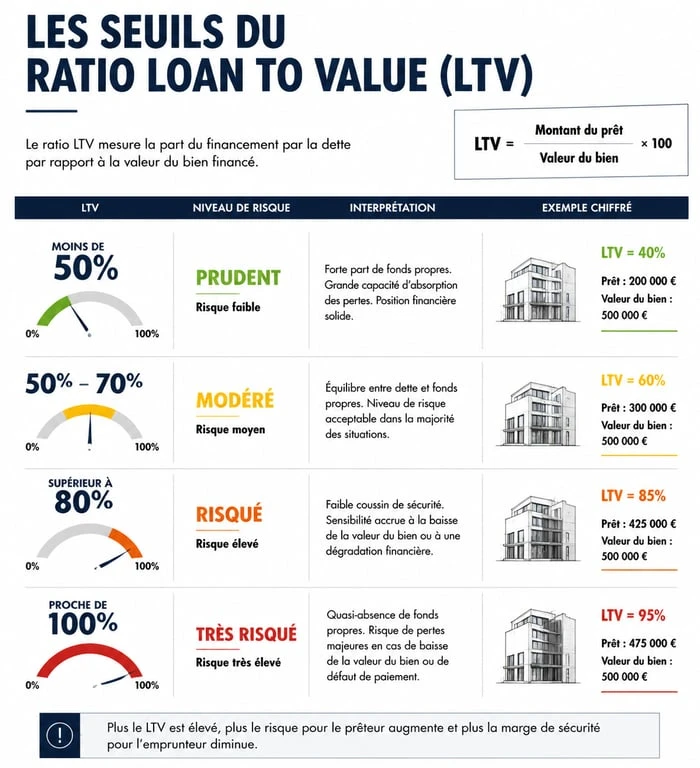

LTV = (Montant de l’emprunt / Valeur vénale de l’actif) x 100

La valeur de l’actif retenue est sa valeur de marché, ou valeur vénale, et non le prix d’acquisition total incluant les frais de notaire ou les commissions d’agence. Ces frais sont généralement financés par l’apport personnel, ce qui réduit mécaniquement le ratio LTV dès le départ.

Un indicateur de solidité pour les SCPI

Dans le cadre des Sociétés Civiles de Placement Immobilier (SCPI), le LTV est un indicateur de transparence. Il indique aux épargnants dans quelle mesure la société utilise l’effet de levier pour acquérir son patrimoine. Un LTV trop élevé dans une SCPI peut signaler une stratégie agressive, susceptible de fragiliser les rendements si les taux d’intérêt augmentent ou si la valeur des immeubles diminue.

Comment interpréter les seuils du ratio LTV ?

L’interprétation du LTV dépend du profil de l’investisseur et des exigences bancaires. Toutefois, des standards de marché permettent de situer le niveau de risque d’une opération.

| Niveau de LTV | Interprétation | Conséquence potentielle |

|---|---|---|

| Moins de 50 % | Prudent | Conditions de financement optimales, risque de défaut très faible. |

| Entre 50 % et 70 % | Modéré | Profil classique pour un investisseur locatif ou une SCPI dynamique. |

| Supérieur à 80 % | Risqué | Exigences de garanties supplémentaires, taux d’intérêt plus élevés. |

| Proche de 100 % | Très risqué | Situation de « Negative Equity » possible en cas de baisse du marché. |

Un LTV bas offre une marge de sécurité. En cas de retournement du marché immobilier, si la valeur de votre bien chute de 10 %, un LTV initial de 60 % vous protège : la valeur de l’actif reste supérieure au montant de la dette restante. À l’inverse, un LTV de 95 % vous place dans une situation délicate où la revente du bien pourrait ne pas suffire à rembourser la banque.

L’impact du LTV sur votre capacité d’emprunt et vos taux

Les banques utilisent le Loan to Value comme une variable d’ajustement pour tarifer leurs crédits. Plus le ratio est faible, plus la banque perçoit le dossier comme sécurisé, ce qui entraîne souvent une réduction du taux d’intérêt nominal.

Le levier de négociation avec la banque

Lorsque vous présentez un dossier avec un apport personnel conséquent, vous réduisez le LTV. Pour l’établissement prêteur, cela signifie qu’en cas de vente forcée du bien, il est quasi certain de récupérer l’intégralité du capital prêté. C’est ici que réside la clé d’une négociation réussie : en comprenant que le LTV est le curseur de sérénité de votre banquier, vous pouvez l’utiliser pour obtenir des conditions préférentielles. Un investisseur qui propose un LTV de 70 % au lieu de 90 % offre une garantie structurelle qui réduit le coût du risque pour la banque, justifiant ainsi une baisse de la marge bancaire.

L’évolution du ratio dans le temps

Le LTV n’est pas une donnée figée. Il évolue tout au long de la vie de votre crédit selon deux facteurs :

Le remboursement du capital diminue la dette, ce qui fait baisser le numérateur de la formule. La variation des prix de l’immobilier impacte le dénominateur : si le marché prend de la valeur, le LTV diminue. C’est l’effet vertueux de l’appréciation du patrimoine.

Le rôle du LTV dans la gestion des actifs professionnels (SCPI et Foncières)

Pour les gestionnaires de fonds immobiliers, le LTV est un outil de pilotage stratégique. Contrairement à un particulier qui cherche souvent à rembourser son prêt rapidement, une SCPI peut choisir de maintenir un certain niveau d’endettement pour doper sa rentabilité grâce à l’effet de levier.

Les limites réglementaires et statutaires

La plupart des SCPI se fixent des limites statutaires de LTV, souvent comprises entre 30 % et 40 %. Ces plafonds sont votés en assemblée générale et garantissent aux associés que la société ne prendra pas de risques inconsidérés. En 2022, le LTV moyen du marché des SCPI se situait autour de 18,5 %, illustrant une gestion prudente des gestionnaires français.

LTV et « Covenants » bancaires

Dans le financement de grands ensembles immobiliers ou de portefeuilles de bureaux, les banques imposent souvent des clauses appelées « covenants ». L’une des plus fréquentes est le respect d’un LTV maximal pendant toute la durée du prêt. Si, suite à une baisse généralisée des prix de l’immobilier, le LTV franchit un seuil critique, par exemple 75 %, la banque peut exiger un remboursement anticipé partiel ou l’apport de nouvelles garanties pour ramener le ratio à un niveau acceptable.

Exemple concret : le risque du LTV élevé en période de crise

Imaginons un investisseur qui achète un appartement d’une valeur de 200 000 € avec un emprunt de 180 000 €, soit un LTV de 90 %. Suite à une crise économique, le marché immobilier local subit une correction de 15 %. La valeur vénale du bien tombe à 170 000 €.

Dans ce scénario, le LTV « réel » grimpe à plus de 105 % (180 000 / 170 000). L’investisseur se retrouve en situation de Negative Equity : il doit plus d’argent à la banque que ce que vaut son bien sur le marché. S’il est contraint de vendre à ce moment-là, pour une mutation ou un besoin de liquidités, il devra verser la différence de sa poche pour solder son crédit. C’est précisément ce risque que le suivi rigoureux du Loan to Value permet d’anticiper et de limiter.

Le Loan to Value est bien plus qu’une simple division. C’est un indicateur de survie financière qui doit guider chaque étape de votre parcours d’investisseur, de la signature de l’offre de prêt jusqu’à la revente de vos actifs.

Articles qui pourraient vous intéresser :

Indice coût de la construction : comment le comprendre et bien l’utiliser

Indice coût de la construction : comment le comprendre et bien l’utiliser

Taux immobilier 2025 sur 25 ans : à quoi vous attendre vraiment

Taux immobilier 2025 sur 25 ans : à quoi vous attendre vraiment

Aide financière pour un déménagement : toutes les solutions à connaître

Aide financière pour un déménagement : toutes les solutions à connaître

Frais de notaire et invalidité : mythes, abattement de 159 325 € et leviers réels pour réduire vos coûts

Frais de notaire et invalidité : mythes, abattement de 159 325 € et leviers réels pour réduire vos coûts